一般信眾大德捐款寺廟,依所得稅法申報列舉扣除,得享有減免稅賦之權利,經查自2016年10月份各區國稅局去函通知台端2012、2013年捐贈超過兩百萬者或不是捐贈屬於財團法人的廟宇,居然收到國稅局來文以涉有遺產及贈與稅法第四條規定及以納稅義務人違反第23條或第24條規定,未依限辦理遺產稅或贈與稅申報者,按核定應納稅額加處2倍罰鍰。

原因居然是信眾捐款的寺廟未符合遺產及贈與稅法所稱之財團法人組織,國稅局要課徵贈與稅並處以罰鍰,政府追稅懲罰熱心公益之人,變相成為向神明抽稅,難怪總統蔡英文抽國運籤會抽到下下籤。

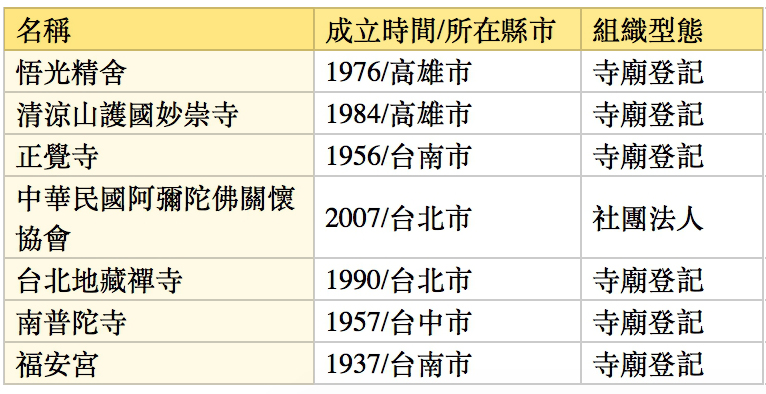

台灣眾多中小型寺廟僅作寺廟登記或社團法人登記非屬財團法人組織,對信眾來說一樣都是捐款感謝神明保祐,卻因寺廟成立單位非屬財團法人組織而受追稅懲罰,政府追稅大小眼,未來民眾捐款難道都還要問神明會不會被罰?事先詢問所要捐款單位是否屬於財團法人組織,在為善不欲人知的前提下,也要保護自己「為善不被受罰」,此外,依照國稅局如此追稅方式,未來所有社團法人組織在民眾捐款部份都將因此遭受衝擊,未來在資源募集上會更加困難。

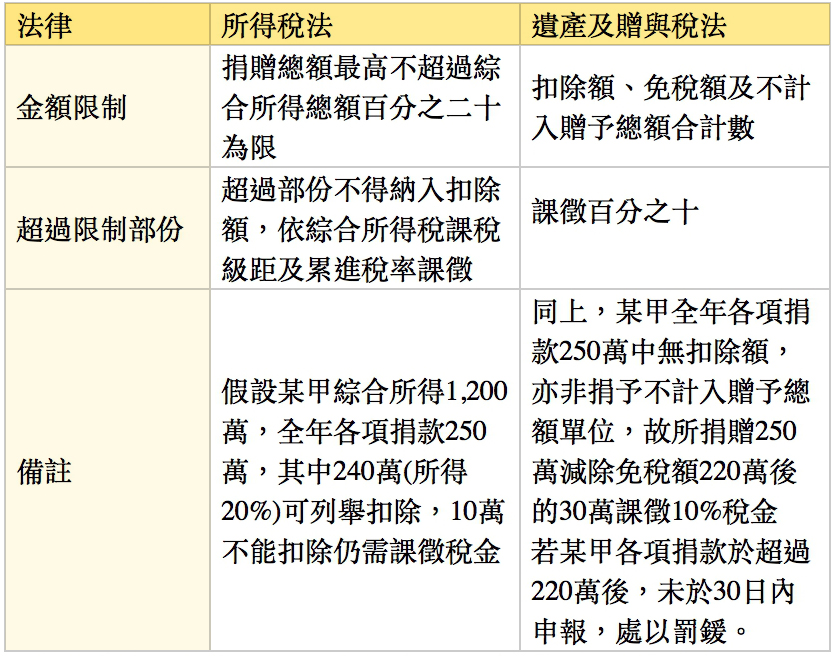

多數民眾捐款時拿到捐款收據,大多會依循所得稅法申請列舉扣除,是政府鼔勵民眾提供個人資源協助社會事務推展的一種措施、幫助民間團體在推廣公眾事務募集資源的一種方法、降低政府開支的三贏政策,亦是社會上的一股正向循環,雖然可扣抵額度有限制,但民眾捐款也有拋磚引玉之功能。然而在絕大多數人不熟悉的遺產及贈與稅法裡,卻暗藏了一則懲罰條款,民眾需在全年度累積捐款超過220萬免稅額的30日內辦理贈與稅申報,否則將受到應納稅額加處二倍以下之罰鍰。

遺產及贈與稅法在捐款額度設立上限天花板已多年未修法,超過天花板部份未申報則面臨懲罰,雖有開放不計入項目,但仍限定捐贈單位組織需為政府機關或依法登記為財團法人組織且符合行政院規定標準之教育、文化、 公益、慈善、宗教團體及祭祀公業之財產。民眾捐款前除確認所捐贈單位屬何種組織外,還需記得捐款額度超過免稅額時,於30天內儘速申報。

台南市正覺寺。圖/臉書照片,本文作者提供

法律小叮嚀

捐款適用法律比較表

所得稅法第17條第1項第2款第2目列舉扣除額「1.捐贈:納稅義務人、配偶及受扶養親屬對於教育、文化、公益、慈善機構或團體之捐贈總額最高不超過綜合所得總額百分之二十為限。但有關國防、勞軍之捐贈及對政府之捐獻,不受金額之限制。」

遺產及贈與稅法第19條第1項「贈與稅按贈與人每年贈與總額,減除第二十一條規定之扣除額及第二十二條規定之免稅額後之課稅贈與淨額,課徵百分之十。」、第20條第1項「左列各款不計入贈與總額︰……三、捐贈依法登記為財團法人組織且符合行政院規定標準之教育、文化、 公益、慈善、宗教團體及祭祀公業之財產。……」第24條第1項「除第二十條所規定之贈與外,贈與人在一年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後三十日內,向主管稽徵機關依本法規定辦理贈與稅申報。」、第44條「納稅義務人違反第二十三條或第二十四條規定,未依限辦理遺產稅或贈與稅申報者,按核定應納稅額加處二倍以下之罰鍰。」