【樂透人生】無欲無求的佛系生活,在網路上喊的漫天價響,但真能將財富當成四大皆空的人,還是少之又少。富貴險中求,不是江洋大盜自我欺瞞的口頭禪,而是你我在累積財富過程中,只要涉及到投資或多或少,都要承擔風險。

當一般人變成有錢人的過程,投資通常扮演關鍵角色。與高報酬如影隨形的是高風險,如果有人告訴你超級好康的投資,高報酬且零風險,立刻轉頭就走人吧,這一定是詐騙。

為何要冒風險做投資?簡單來說,如果你的財富增長的機率,大於銀行定存和通膨,且投資屬性屬於保守者,不用投資也過得去。但如果不是的話,你不投資,就會蝕掉老本。

可以這樣說,平凡的我們沒有不理財、不投資的好命。通常變成有錢人後,就會比較保守,會將大部分辛苦冒風險投資賺來的財富,穩穩守在海內外的房地產或保單低風險的地方,。

圓夢方程式三要素

台灣薪資水平倒退20年,剛就業時起薪低是常態,但工作一段時間之後呢,似乎很容易達到上限,調薪變成奢望。而房屋和物價上漲的速度,又快過調薪的幅度,從媒體上呈現出來的景象,感覺上好像要過個像樣的生活,或買個房子,都成妄想?所有的社會保險也會破產,似乎人生就卡住了,這是悲觀人的看法。

每個時代都有好機會,只要多吸收理財知識,且做出正確的決策,人生依然會是美好的,認識圓夢方程式三要素,就是個開始。

方程式「財富=每年儲蓄x工作年資」,相信大家都耳熟能詳。如果財富足夠過著還不錯的退休生活,我相信絕大多數的人,都想早點退休。一但工作年資縮短,則每年儲蓄必須夠大。

另外,圓夢方程式「財富=本金x利率(或投報率)x時間」是一般人的希望。希望藉由投資得利,而達到財富增長的目的。

如果本金可以放多一點呢?那最好。時間可以縮短,也可以不用冒太大的風險。但一般人財富水平不高,積蓄不多,而月光族也不少,要拿出大筆本金,簡直是強人所難。

時間是好朋友,也是最大的敵人。短期投資來不及長大就需要的錢,應該買保險。如果時間夠長,也確定能夠專款專用,不會遭挪用,在低利環境下,就應該好好學習投資,來增加投報率。

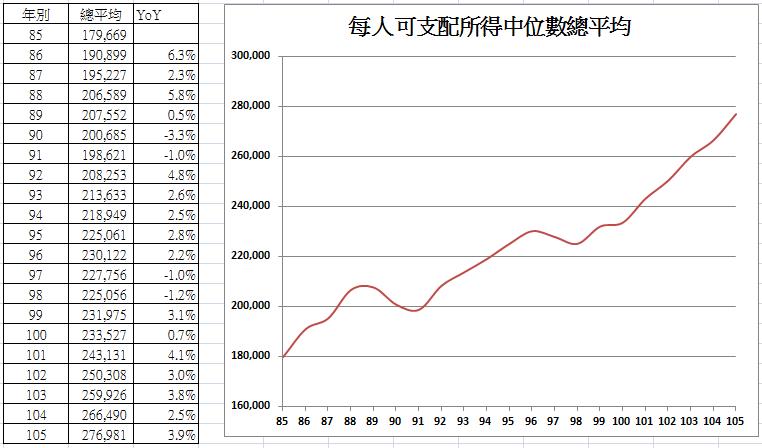

本金從可支配所得而來

「可支配所得=所得收入總計-非消費支出=消費+儲蓄(或投資)」。行政院主計處定義可支配所得,為所有所得收入扣除非消費性支出(例:利息、社會保險保費、稅金、罰款、捐款及禮金等)後,剩餘可以用來支應日常生活開銷(消費性支出)的所得。

當「所得收入總計-非消費支出-消費」就等於「儲蓄(或投資)」。雖然個人每年可支配所得中位數逐漸提高,但考慮近年來物價和房價上漲的速度,要在雙北市買個「600萬好宅」,還是相當辛苦,結餘更是有限。中位數的人,過日子已經很辛苦,且沒有積蓄了,低於中位數的人,怎麼辦?

(資料來源:https://www.stat.gov.tw/ct.asp?xItem=40875&ctNode=511&mp=4)(作者提供)

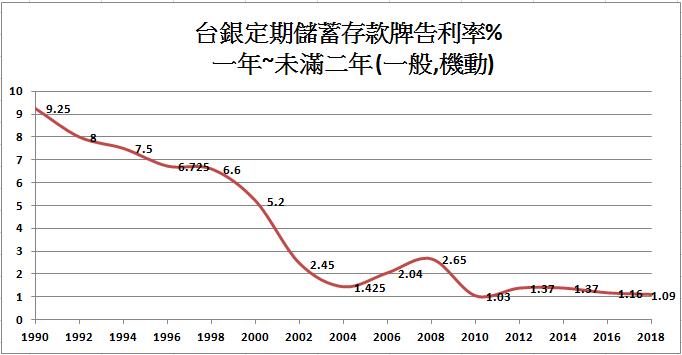

長期利率趨勢下滑

以台銀每年6月4日,定期儲蓄存款牌告利率為例:

(資料來源:http://rate.bot.com.tw/twd/2018-06-04)(作者提供)

(資料來源:https://www.macromicro.me/charts/3372/tai-wan-10-nian-qi-gong-zhai-zhi-li-lv-tai-wan-2-nian-qi-gong-zhai-zhi-li-lv)(作者提供)

銀行的利率和10年期公債殖利率,有密不可分的關係。以台灣10年期公債殖利率為例,數十年下來,利率一路走低,近十年區間為0-1.5%,現在約0.5%。只要10年期公債殖利率不回升,銀行利率似乎也拉不起來。

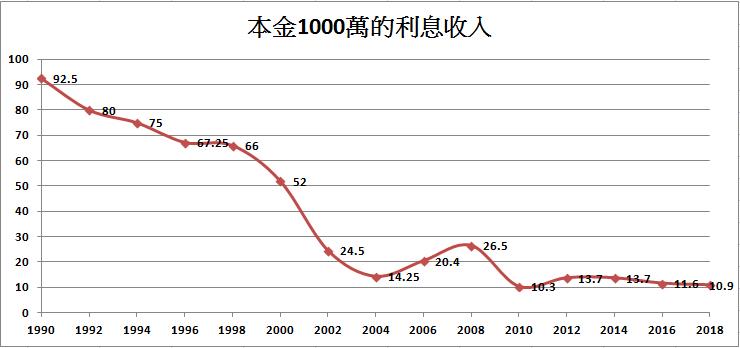

資源有限但慾望無窮

以1,000萬本金為例,每年利息的收入:1990年還有92.5萬元的利息收入,但現在只剩10.89萬元。如果覺得每個月至少要有5萬的「被動收入」,就要想辦法創造出來。

(作者提供)

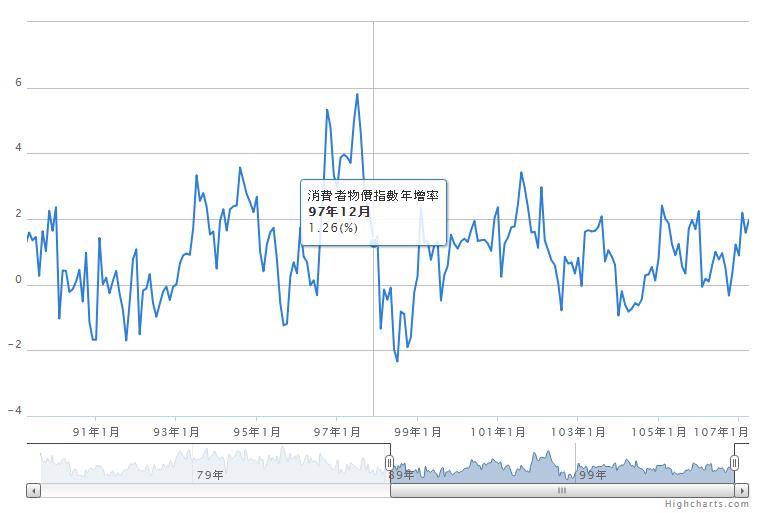

消費者物價指數年增率圖示:

(資料來源:https://www.stat.gov.tw/point.asp?index=2)(作者提供)

消費者物價指數年增率,近十年來區間為-2%-6%,現在約2%。意思是:放在銀行的利息,遠低於通膨速度,長期會有購買力風險,所以不該將錢放在銀行體系內。

如果在我們少少的可支配所得之外,如果還要滿足無窮無盡的慾望,大概就只剩下投資這個選項了。只要找到利率是站在我們這方的商品,就有機會反敗為勝。

低利環境下,借錢才是贏家

有錢人之所以有錢,是因為他們熱中於學習理財知識和委託專業人士,替他們照顧資產。有錢人通常信用也很好,可以從銀行借出低利率的大筆金額。有特殊關係的人也是,甚至不需要任何擔保品。

有錢人不需要冒太大的風險,只要固定收益就可,因為他們的「本金極大」。去銀行搬借一兩個億或5,000萬(利率小於1.8%),放在固定收益的商品,例如儲蓄險保單(台灣或海外儲蓄險保單3%-5%),對他們就夠了,幾乎沒風險,穩穩套利。

但我們一般人,可沒這麼幸運了。要借錢,可以,一切照銀行規定,至少要拿出擔保品(不動產和保人負連帶責任)。每個人的信用評等不同,所以利率和貸款金額也不同。我們借出「一小筆錢」後,就應該找到更大的投報率商品才行,當然也要冒更大的風險。

投資前要先知道風險

金管會規定的基金警語:『本國內、境外基金……募集及銷售,惟不表示絕無風險……投資人申購前應詳閱基金公開說明書……所有基金績效,均為過去績效,不代表未來之績效表現……』。

風險是可以量化的,投資全球化的今天,更要先知道風險有多大。例如要投資政府公債或公司債或基金,信用評等是一個很好的指標。資本市場上的信用評估機構,對國家、銀行、證券公司、基金、債券及上市公司進行信用評級,如:標準普爾(Standard & Poor's)。標準普爾評等分投資等級(AAA、AA、A、BBB)和非投資等級(BB、B、CCC、CC、C、D)。非投資等級的投報率高,但違約率也高,正是「高風險、高報酬」的寫照。

例如:國家信評AAA(瑞士、瑞典、新加坡)、AA+(美國)、AA-(台灣)(資料來源:https://zh.wikipedia.org/wiki/%E5%90%84%E5%9C%8B%E4%BF%A1%E7%94%A8%E8%A9%95%E7%B4%9A%E5%88%97%E8%A1%A8)

要投資甚麼商品?

如果先設定投資收益至少要大於4%,且風險不能太高。假設要買績優股票,中華電信、台塑、ETF0050或價值型的股票,都是可以考慮的標的。但股票畢竟會有波動,所以一定要長期持有。長期持有的好處,是降低交易成本,配息還可以再投入,達到複利效果,也可以對抗波動。

如果設定投資收益,要大於6%以上,風險就會隨之升高,高收益債基金或股性活潑的股票,或成長型股票都可以考慮。

投資「大到不能倒」的公司,也是一個很好的選擇,例如選定全球前500大企業,包含台積電等都是可以考慮的標的。除看信用評等外,投資股票主要以公司基本面和未來性為依據。這樣,也可以限縮研究股票的時間和範圍。

基金有警語,大家朗朗上口,到處都可以看到。但股票或衍生性金融商品呢?幾乎沒有,必須自己做功課或遇到了,才會徹底了解風險造成的傷害。投資前應做功課,看不懂的商品就不要碰,不要因人情購買壓力而屈服。如果有找到適合的海外商品,千萬要親自飛國外一趟去開戶,了解風險後,才下手。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。